Zum vorliegenden Urteilstext springen: 8 C 303/22

Das Wichtigste im Überblick

Das Gericht spricht dem Kläger weitere Nutzungsausfallentschädigung und Anwaltskosten nach einem Unfall zu.

- Der Kläger bekommt 874 Euro plus Anwaltskosten, beide mit Zinsen.

- Das Gericht sieht keinen Fehler bei fehlender Vorfinanzierung oder Kaskonutzung.

- Der Pkw war nicht nutzbar; der Nutzungswille des Klägers blieb erhalten.

- Die Beklagten zahlen auch die Kosten des Rechtsstreits.

- Gericht: AG Erkelenz

- Datum: 14.08.2023

- Aktenzeichen: 8 C 303/22

- Verfahren: Zivilverfahren nach Verkehrsunfall

- Rechtsbereiche: Verkehrsrecht, Schadensersatzrecht, Haftpflichtrecht

- Relevant für: Unfallgeschädigte, Haftpflichtversicherer, Kfz-Halter

Wann besteht Anspruch auf Nutzungsausfall nach einem Unfall?

Bei der Beschädigung eines privat genutzten Kraftfahrzeugs ist der Verlust der Gebrauchsmöglichkeit gemäß § 251 BGB entschädigungspflichtig. Voraussetzung für die sogenannte Nutzungsausfallentschädigung ist, dass die betroffene Person sowohl den Willen als auch die hypothetische Möglichkeit hatte, das beschädigte Fahrzeug in der fraglichen Zeit zu nutzen. Ein Pkw, der für alltägliche Zwecke angeschafft wurde, begründet nach der Rechtsprechung nahezu immer die weitreichende Vermutung eines solchen Nutzungswillens.

Zentrale Alltagsfahrten verdeutlichen den Bedarf nachdrücklich, wie ein Urteil des Amtsgerichts Erkelenz (Az. 8 C 303/22) aus dem Jahr 2023 zeigt, in dem ein Autobesitzer den Zivilprozess weitgehend gewann und die Unfallgegner als Gesamtschuldner zur Zahlung von 874,00 Euro nebst 159,93 Euro an vorgerichtlichen Anwaltskosten verurteilt wurden. Ein Nachbar war gegen das ordnungsgemäß geparkte Fahrzeug des Mannes gefahren. Ein herangezogenes Privatgutachten vom 27. Juni 2022 bestätigte zweifelsfrei, dass der Wagen nach dem Zusammenstoß nicht mehr im Straßenverkehr bewegt werden durfte, wodurch die Gebrauchsmöglichkeit faktisch entfiel.

Gesamtschuldner bedeutet konkret: Der Unfallverursacher und seine Haftpflichtversicherung haften gemeinsam für den Schaden. Der Geschädigte kann die volle Summe von jedem der beiden fordern — wer am Ende tatsächlich zahlt, ist für ihn zweitrangig.

Der Nachweis des konkreten Nutzungswillens

Der Geschädigte forderte für eine Dauer von 30 Tagen eine gesetzliche Entschädigung von täglich 38,00 Euro. Unter Anrechnung einer bereits geleisteten Teilzahlung der gegnerischen Versicherung in Höhe von 266,00 Euro verlangte er die verbliebene Restsumme für den Ausfall. Den erforderlichen Nutzungswillen bejahte das Amtsgericht uneingeschränkt, da der Autobesitzer den Wagen beständig für alltägliche Einkäufe, Besuche bei seiner Tochter und in besonderem Maße für Fahrten zu seiner 84-jährigen Mutter benötigte. Die Unfallgegner versuchten vergeblich, das fehlende Ersatzfahrzeug mit Nichtwissen zu bestreiten. Der Richter erachtete diesen prozessualen Einwand als unzulässig, da der verursachende Fahrer als direkter Nachbar insoweit im Bilde hätte sein können und die Gegenseite ohnehin die Darlegungs- und Beweislast für derartige Umstände trug. Ein anderer Pkw der Familie stand zur Bewältigung der Strecken nicht zur Verfügung, da der Wagen der Ehefrau von dieser rein beruflich in Beschlag genommen wurde.

Ferner tragen die Beklagten im Hinblick auf das Vorhandensein eines nutzbaren Ersatzfahrzeuges die Darlegungs- und Beweislast. – so das Amtsgericht Erkelenz

Die Darlegungs- und Beweislast regelt, wer vor Gericht Fakten vortragen und belegen muss. Das bedeutet hier: Die gegnerische Versicherung hätte aktiv beweisen müssen, dass dem Geschädigten ein Ersatzfahrzeug zur Verfügung stand — bloßes Bestreiten reichte nicht aus.

Was Sie tun sollten: Dokumentieren Sie Ihren Nutzungswillen lückenlos, bevor die Versicherung Nachforderungen stellt. Führen Sie ein einfaches Fahrtenbuch über Ihre regelmäßigen Strecken — Einkäufe, Arztbesuche, Pflegefahrten zu Angehörigen oder den Weg zur Arbeit. Sammeln Sie Belege wie Kassenbons, Werkstattrechnungen oder Bestätigungen von Personen, die Ihre Fahrten bezeugen können. Je konkreter Sie Ihre Abhängigkeit vom Fahrzeug nachweisen, desto schwerer wird es für die gegnerische Versicherung, Ihren Nutzungswillen zu bestreiten.

Redaktionelle Leitsätze

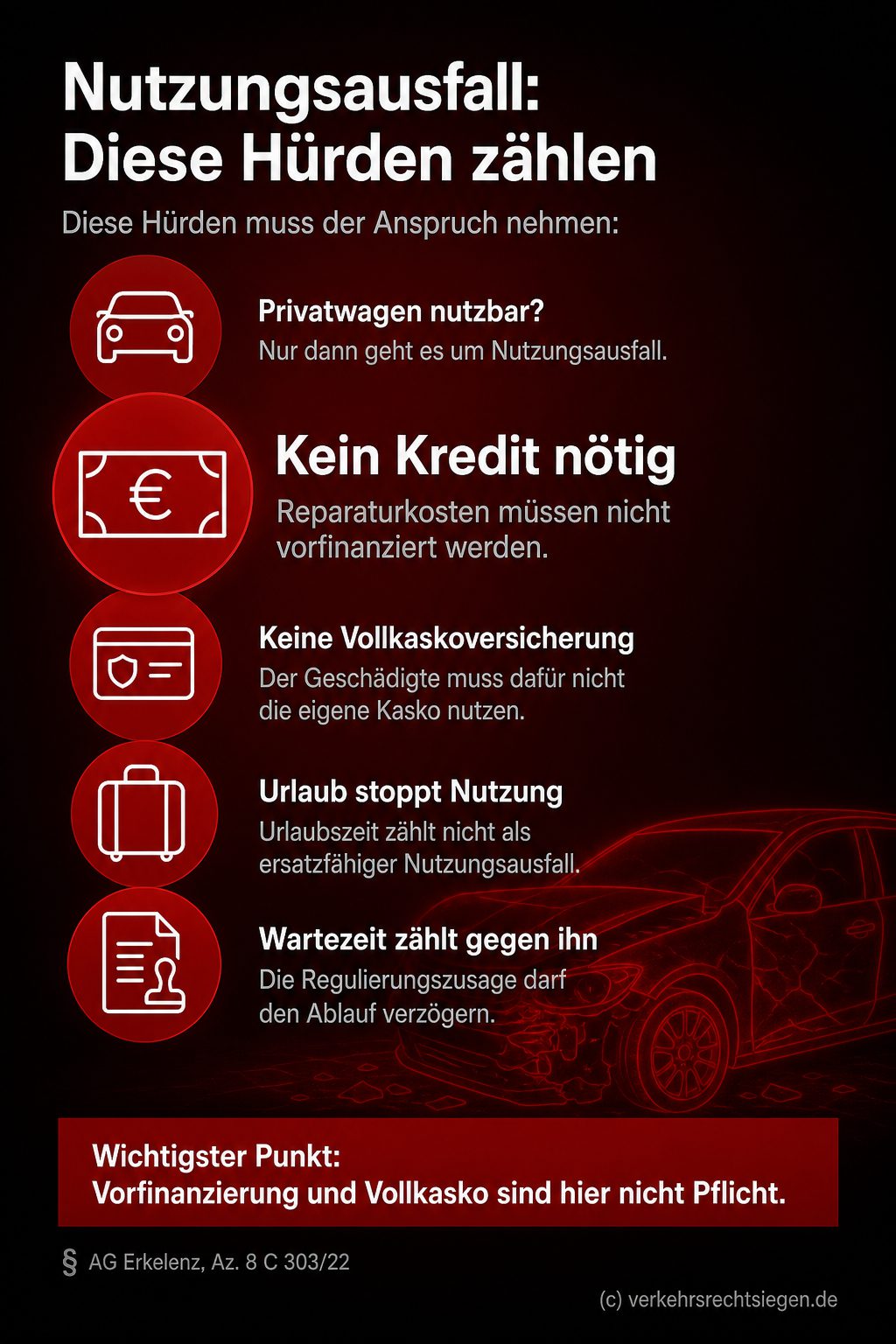

- Nach einem Verkehrsunfall ist der Geschädigte nicht dazu verpflichtet, die Reparaturkosten aus eigenen Mitteln vorzufinanzieren oder hierfür einen Kredit aufzunehmen. Entstehen Verzögerungen im zeitlichen Ablauf durch das Warten auf eine verbindliche Regulierungszusage der gegnerischen Versicherung, geht dieser Zeitverlust zulasten des Schädigers.

- Der Geschädigte verstößt nicht gegen seine gesetzliche Schadensminderungspflicht, wenn er darauf verzichtet, den Fremdschaden über die eigene Vollkaskoversicherung abzuwickeln, um die abrechenbaren Ausfalltage zugunsten der Versicherung des Verursachers zu reduzieren.

- Da der Anspruch auf eine Nutzungsausfallentschädigung für das Fahrzeug zwingend den Nutzungswillen sowie die tatsächliche Möglichkeit zur Nutzung voraussetzt, entfällt die Entschädigungspflicht für Zeiträume einer nachweisbaren urlaubsbedingten Abwesenheit.

Wer zahlt bei einer verzögerten Reparaturfreigabe?

Verzögerungen im zeitlichen Ablauf einer Fahrzeugreparatur, die der Geschädigte selbst nicht zu vertreten hat, belasten grundsätzlich das Konto des Schädigers. Es obliegt stattdessen dem jeweiligen Haftpflichtversicherer, den gemeldeten Schaden nach der Erstbegutachtung zügig zu regulieren oder dem Geschädigten eine verbindliche Kostenübernahme zuzusagen.

Was Sie tun sollten: Fordern Sie die gegnerische Versicherung unmittelbar nach der Schadensmeldung schriftlich auf, die Reparaturkosten freizugeben, und setzen Sie eine konkrete Frist von sieben bis zehn Tagen. Heben Sie jede Kommunikation mit der Versicherung auf — E-Mails, Briefe und Notizen über Telefonate mit Datum und Uhrzeit. Reagiert die Versicherung nicht fristgerecht, können Sie die Werkstatt auf eigene Rechnung beauftragen und die Kosten als Verzugsschaden vom Schädiger zurückfordern. Nutzungsausfall entsteht auch während der Wartezeit auf die Freigabe.

Der Kfz-Haftpflichtversicherer erteilte das Einverständnis für die Werkstattbeauftragung erst am 19. Juli 2022, obgleich sich der Vorfall bereits am 14. Juni ereignet hatte und die detaillierte Kostenkalkulation durch das Gutachten schon seit dem 27. Juni vorlag. Der Autobesitzer befand sich zum Zeitpunkt der Kollision im Urlaub und entdeckte den Schaden erst nach der Rückkehr an seinen Wohnort am 25. Juni.

Keine Entschädigung für die eigentliche Urlaubszeit

Das Gericht klammerte die Tage der kompletten urlaubsbedingten Abwesenheit bei der Kalkulation des Ausfalls konsequent aus der Rechnung aus. Die anschließende Wartezeit auf die formelle Freigabe nach Kenntniserlangung des Schadens wertete der Richter jedoch als zulässig. Die gegnerische Versicherung hatte dem Mann zuvor eklatantes Fehlverhalten vorgeworfen. Er verstoße gegen Treu und Glauben, wenn er den Reparaturauftrag in einer Werkstatt zwar formell erteile, dann aber tatenlos bis zur Freigabe abwarte, ohne das Fehlen seiner finanziellen Mittel gesondert anzuzeigen. Das Gericht wies diese Argumentation deutlich zurück: Das Zuwarten des Mannes bis zur verbindlichen Klärung der Kostenübernahme sei diesem rechtlich nicht vorzuwerfen. Auch die Dauer der Instandsetzung bis zur endgültigen Abholung am 25. Juli billigte das Gericht, da die neue Lackierung des Wagens unbestritten noch eine gewisse Zeit in der Kabine trocknen musste. Dass ein bloßer Reparaturablaufplan der Werkstatt die Fertigstellung prognostisch bereits für den 21. Juli ausgewiesen hatte, bewertete das Gericht als geringfügige und für den Verbraucher unschädliche Abweichung.

Der Grundsatz von Treu und Glauben ist ein zentraler Rechtsgrundsatz, der faires und redliches Verhalten von allen Beteiligten fordert. Die Versicherung wollte damit argumentieren, der Geschädigte habe unfair gehandelt, indem er die Kostenfreigabe abwartete statt selbst zu handeln — das Gericht sah das anders.

Nutzungsausfallentschädigung setzt zwingend voraus, dass Sie das Fahrzeug im fraglichen Zeitraum auch tatsächlich hätten nutzen können. Tage, an denen Sie nachweislich nicht vor Ort waren – etwa wegen einer urlaubsbedingten Abwesenheit –, werden von den Gerichten konsequent aus der Berechnung gestrichen. Der Anspruch auf Entschädigung entsteht in solchen Konstellationen erst ab dem Tag Ihrer Rückkehr an den Wohnort.

Muss der Geschädigte die Reparatur vorfinanzieren?

Nach ständiger und gefestigter Auslegung des Bundesgerichtshofs ist primär der Schädiger dazu verpflichtet, die finanzielle Absicherung der Schadensbeseitigung sicherzustellen. Der Geschädigte ist hingegen regelmäßig nicht dazu gezwungen, den entstandenen Unfallschaden zur Beschleunigung aus eigenen Mitteln vorzustrecken oder seinen finanziellen Spielraum durch die Aufnahme eines Kredits zu belasten.

Die beklagte Versicherungsgesellschaft formierte im Erkelenzer Prozess ihre Verteidigung um den Vorwurf, der Fahrzeughalter hätte den Wagen eigenmächtig reparieren lassen müssen. Sie bezweifelte schlicht mit rechtlichem Nichtwissen, dass der Fahrzeugeigentümer die ermittelten Reparaturkosten in Höhe von 2.816,10 Euro brutto aus rein finanziellen Gründen nicht zeitnah begleichen konnte. Der betroffene Autobesitzer entgegnete, dass er zum Zeitpunkt dieses Geschehens arbeitslos gemeldet war und über keinerlei finanzielle Ersparnisse oder Reserven verfügte.

Warten auf die Versicherung ist legitim

Zudem trug der Mann vor, er habe mehrfach mit der Versicherungsgesellschaft telefoniert, eine zeitnahe Freigabe für die Werkstatt erbeten und während der Gespräche ausdrücklich auf seine prekäre finanzielle Situation hingewiesen. Das Gericht stellte sich auf die Seite des Fahrzeughalters und urteilte unter Verweis auf einschlägige Entscheidungen (BGH NJW 2020, 1795), dass der Mann mangels Vorfinanzierungspflicht ohne rechtliche Abzüge auf die Regulierungszusage warten durfte. Er musste diese privaten finanziellen Engpässe gegenüber der Versicherung auch nicht in einer besonderen, sogenannten qualifizierten Form anzeigen.

Der BGH postuliert klar, dass es grundsätzlich Sache des Schädigers ist, die Schadensbeseitigung zu finanzieren. Der Geschädigte hat Anspruch auf sofortigen Ersatz und ist unter Umständen berechtigt, grundsätzlich aber nicht verpflichtet, den Schaden zunächst aus eigenen Mitteln zu beseitigen oder gar Kredit zur Schadensbehebung aufzunehmen. – so das Amtsgericht Erkelenz

Gibt es eine Pflicht zur Nutzung der Vollkasko?

Ein unschuldiges Unfallopfer muss von Gesetzes wegen nicht die eigene Vollkaskoversicherung aktivieren, nur um den zeitlichen Nutzungsausfall für die Gegenseite so gering wie möglich zu halten (BGH NJW 2021, 694). Ein rechtlicher Verstoß gegen die sogenannte Schadensminderungspflicht kann aus diesem zurückhaltenden Vorgehen keinesfalls abgeleitet werden.

Der Kläger war als Geschädigter eines Verkehrsunfalls auch nicht verpflichtet, den eigenen Kaskoversicherer auf Behebung des Unfallschadens in Anspruch zu nehmen, um die Zeit des Nutzungsausfalls und damit die Höhe der diesbezüglichen Ersatzverpflichtung des Schädigers und dessen Haftpflichtversicherers möglichst gering zu halten. – so das Amtsgericht Erkelenz

Die Schadensminderungspflicht aus § 254 BGB verlangtvom Geschädigten, den Schaden so gering wie möglich zu halten — etwa durch schnelles Handeln oder zumutbare Alternativen. Diese Pflicht hat aber Grenzen: Eigene finanzielle Nachteile muss der Geschädigte dafür nicht in Kauf nehmen.

Die Unfallgegner versuchten unbeirrt, dem Mann eben diese Pflicht zur Schadensminderung aufzubürden, da er sich geweigert hatte, den Fremdschaden kurzfristig über seine eigene Vollkaskopolice abzuwickeln. Sie postulierten zudem, er hätte zumindest eine kostengünstigere Notreparatur veranlassen müssen, um den Wagen interimsweise wieder fahrbereit in den Verkehr zu bringen und die Ausfalltage zu kappen.

Drohende finanzielle Nachteile für den Geschädigten

Der Fahrzeugeigentümer wehrte sich erfolgreich mit dem Verweis auf die drohenden finanziellen und vertraglichen Nachteile einer Kaskonutzung. Er verwies dabei insbesondere auf die fällige vertragliche Selbstbeteiligung und die spätere Hochstufung seiner Versicherungsprämien in den Folgejahren. Das Gericht entschied eindeutig, dass der Betroffene diesen für ihn nachteiligen Ausweichweg nicht beschreiten musste. Auch das wiederkehrende Argument der Gegenseite hinsichtlich einer vorübergehenden Notreparatur lief vollständig ins Leere: Die Unfallgegner hatten im Verfahren weder plausibel dargelegt, wie eine solche provisorische technische Wiederherstellung hätte aussehen sollen, noch welche Summe dabei veranschlagt worden wäre. Dem Gericht war es folglich unmöglich festzustellen, ob die Ausgaben für ein solches Provisorium nicht den zugesprochenen Schadensersatz für den Verlust der Mobilität ohnehin weit überragt hätten.

Wer zahlt Anwaltskosten bei einem Nutzungsausfall?

Vorgerichtliche Rechtsanwaltsgebühren sind als integraler und gewöhnlicher Teil der zweckentsprechenden Rechtsverfolgung nach einem Unfallgeschehen erstattungsfähig. Die exakte finanzielle Erstattungshöhe richtet sich dabei immer nach dem sogenannten Gegenstandswert — das ist der Betrag, um den rechtlich gestritten wird. Dieser Wert dient als Berechnungsgrundlage für alle Anwalts- und Gerichtskosten: Je höher der tatsächlich durchsetzbare Schaden, desto höher sind auch die erstattungsfähigen Gebühren. Die juristische Forderungsbeitreibung stützt sich dabei häufig auf Verzugsregelungen, unter anderem verankert in den §§ 286, 288 BGB.

Was Sie tun sollten: Schalten Sie nach einem unverschuldeten Unfall sofort einen Fachanwalt für Verkehrsrecht ein — Sie müssen die Kosten dafür nicht selbst tragen, wenn die gegnerische Versicherung den Schaden nicht unverzüglich reguliert. Die vorgerichtlichen Anwaltsgebühren sind als Teil des Schadensersatzes vollständig erstattungsfähig. Warten Sie mit der Beauftragung nicht, bis die Versicherung von sich aus zahlt: Je früher ein Anwalt Ihre Ansprüche formuliert und Fristen setzt, desto eher geraten die Gegenseite in Verzug und desto lückenloser wird Ihr Nutzungsausfall ersetzt.

Die endgültige Kostenverteilung des Amtsgerichts berücksichtigte auch die fundierte juristische Begleitung des Geschädigten vor der Klageerhebung. Das Gericht erachtete die hinzugezogene juristische Hilfe angesichts der Konfliktsituation als erforderlichen Schritt, weshalb die Aufwendungen dem Unfallverursacher zuzurechnen waren.

Korrekte Berechnung des Erstattungsanspruchs

Die Zuerkennung der vorgerichtlichen Anwaltsgebühren fußte auf dem rechnerisch berechtigten Streitwert von 874,00 Euro. Das Amtsgericht verschaffte dem Autobesitzer somit nicht nur den vollständigen materiellen Schadensausgleich für die urlaubsfreie Ausfallperiode, sondern sorgte zugleich dafür, dass durch das Einholen anwaltlichen Beistands kein weiteres finanzielles Defizit zulasten des Klägers entstand. Sämtliche tenorierten Beiträge wurden darüber hinaus mit fünf Prozentpunkten über dem Basiszinssatz seit dem 27. September 2022 verzinst; lediglich ein winziger Bruchteil der ursprünglichen Gesamtforderung blieb nach der rechtlichen Überprüfung abgewiesen.

Der Basiszinssatz ist ein gesetzlich festgelegter Referenzzinssatz, den die Bundesbank zweimal jährlich neu bestimmt. Die fünf Prozentpunkte darüber bilden den gesetzlichen Standardzinssatz bei Zahlungsverzug — damit soll verhindert werden, dass sich säumige Schuldner durch verspätete Zahlungen faktisch einen zinslosen Kredit verschaffen.

Was folgt aus dem Urteil?

Das Amtsgericht Erkelenz hat als erste Instanz ein Urteil gesprochen, das zwar keine bindende Wirkung für andere Gerichte entfaltet, sich aber ausdrücklich auf gefestigte BGH-Rechtsprechung stützt. Die Kernprinzipien — keine Vorfinanzierungspflicht, kein Zwang zur Vollkaskonutzung, voller Nutzungsausfall auch bei verzögerter Regulierung — sind damit über den Einzelfall hinaus übertragbar und gelten bundesweit als gesicherte Rechtslage.

Für Sie als Unfallgeschädigter bedeutet das: Dokumentieren Sie ab dem ersten Tag nach dem Unfall Ihren Nutzungswillen mit konkreten Fahrten und Belegen, setzen Sie der gegnerischen Versicherung schriftlich eine Frist zur Reparaturfreigabe und schalten Sie bei Verzögerungen einen Anwalt ein, dessen Kosten der Schädiger trägt. Sie müssen weder eigenes Geld vorstrecken noch Ihre Vollkaskoversicherung bemühen — warten Sie auf die Regulierungszusage, ohne dass Ihnen daraus Nachteile entstehen.

Nutzungsausfall nach Unfall? Jetzt Ihre Ansprüche sichern

Verzögerungstaktiken der Versicherung kosten Sie wertvolle Ausfalltage und Mobilität. Unser Fachanwalt für Verkehrsrecht setzt eine verbindliche Regulierungsfrist und sorgt dafür, dass Sie keinen Cent aus eigener Tasche vorstrecken müssen. Er prüft Ihren Nutzungswillen, sichert die volle Entschädigung und treibt die gegnerischen Anwaltskosten für Sie ein.

Experten Kommentar

Gegnerische Versicherungen spielen bei hohen Reparaturkosten fast immer auf Zeit, um den finanziellen Druck auf den Geschädigten zu erhöhen. Sie wissen genau, dass im Alltag kaum jemand wochenlang auf ein Auto verzichten kann, ohne schwach zu werden und doch selbst in Vorleistung zu gehen. Bei Schadensregulierungen sehe ich ständig, wie berechtigte Ansprüche auf Nutzungsausfall durch künstlich in die Länge gezogene Prüfungen systematisch zusammengestrichen werden sollen.

Wer diese Hinhaltetaktik durchbrechen will, darf sich niemals auf telefonische Vertröstungen einlassen. Betroffene sollten der Versicherung sofort eine kurze, harte Frist zur Kostenübernahme setzen und parallel die Reparaturfreigabe fordern. Nur wer von Anfang an unmissverständlich signalisiert, dass er die Verzögerung nicht klaglos hinnimmt, bringt die Gegenseite zum schnellen Einlenken.

Häufig gestellte Fragen (FAQ)

Habe ich Anspruch auf Nutzungsausfall, wenn ich kein Geld für die Reparatur vorstrecken kann?

Ja, Sie haben grundsätzlich Anspruch auf Nutzungsausfall, auch wenn Sie die Reparatur nicht vorstrecken können. Eine fehlende Vorfinanzierung nimmt Ihnen den Anspruch nicht, weil Sie den Schaden nicht erst aus eigener Tasche beseitigen müssen.

Nach der Rechtsprechung des Bundesgerichtshofs ist es Sache des Schädigers beziehungsweise seiner Haftpflichtversicherung, die Schadensbeseitigung finanziell abzusichern. Der Geschädigte muss deshalb weder eigenes Geld einsetzen noch einen Kredit aufnehmen, nur um den Ausfallzeitraum zu verkürzen. Wenn Sie auf die Reparaturfreigabe der Versicherung warten, ist dieses Zuwarten rechtlich grundsätzlich zulässig. Die Zeit des Nutzungsausfalls bleibt dann ersatzfähig, solange Sie das Fahrzeug ansonsten hätten nutzen wollen und können.

Eine besondere Darlegung Ihrer finanziellen Notlage ist dafür regelmäßig nicht erforderlich. Wichtig ist aber, dass der Nutzungsausfall nicht für Zeiten ersetzt wird, in denen Sie das Fahrzeug ohnehin nicht genutzt hätten, etwa bei nachweislicher Abwesenheit.

Darf die Versicherung verlangen, dass ich den Schaden über meine Vollkasko regulieren lasse?

Nein, die gegnerische Versicherung darf das nicht verlangen. Sie müssen Ihre Vollkasko nicht einsetzen, wenn Ihnen dadurch Selbstbeteiligung oder eine spätere Prämienhochstufung entstehen würde.

Die Schadensminderungspflicht aus § 254 BGB verpflichtet zwar dazu, den Schaden möglichst gering zu halten, sie endet aber dort, wo der Geschädigte eigene finanzielle Nachteile tragen müsste. Die Inanspruchnahme der Vollkasko ist deshalb regelmäßig unzumutbar, weil sie nicht nur die Selbstbeteiligung auslösen kann, sondern auch Ihren Schadenfreiheitsrabatt belastet. Das ist rechtlich kein zulässiger Ausweichweg, den die Haftpflichtversicherung des Unfallverursachers von Ihnen verlangen darf. Sie darf Ihnen daraus auch keinen Vorwurf einer Pflichtverletzung machen.

Etwas anderes gilt nur in seltenen Sonderkonstellationen, etwa wenn eine konkrete und wirtschaftlich sinnvolle Notreparatur ohne belastende Folgen möglich wäre und die Gegenseite das substantiiert darlegt. Für die normale Regulierung Ihres Unfallschadens bleibt es aber dabei: Der Schädiger und seine Haftpflichtversicherung müssen zahlen, nicht Ihre Vollkasko.

Steht mir die Entschädigung auch für die Wartezeit auf die Reparaturfreigabe der Versicherung zu?

Ja, die Wartezeit auf die Reparaturfreigabe der gegnerischen Versicherung wird grundsätzlich als Nutzungsausfall ersetzt. Verzögert sich die Regulierung ohne Ihr eigenes Verschulden, fällt dieser Zeitverlust in den Verantwortungsbereich des Schädigers.

Rechtlich gilt: Sie müssen einen unverschuldeten Unfallschaden nicht vorfinanzieren und auch keine Reparatur auf eigenes Risiko beginnen, solange die Kostenübernahme noch nicht verbindlich geklärt ist. Wer vernünftig auf die Freigabe wartet, erfüllt damit regelmäßig keine Schadenminderungspflichtverletzung, sondern verhält sich ordnungsgemäß. Die Tage zwischen Schadensmeldung und schriftlicher Reparaturfreigabe sind deshalb ersatzfähig, wenn das Fahrzeug in dieser Zeit nicht nutzbar war und Sie die Verzögerung nicht selbst verursacht haben.

Wichtig ist nur, dass Sie nicht unnötig selbst trödeln und die Wartezeit sauber belegen. Dokumentieren Sie daher den Tag der Schadensmeldung, jede Mahnung an die Versicherung und den Tag der Freigabe, damit die Ausfalltage korrekt berechnet werden können.

Verliere ich meinen Anspruch auf Nutzungsausfall während einer urlaubsbedingten Abwesenheit von meinem Wohnort?

Ja, für nachweisbare Urlaubstage entfällt die Nutzungsausfallentschädigung, weil in dieser Zeit die tatsächliche Nutzungsmöglichkeit des Fahrzeugs am Wohnort fehlte.

Der Anspruch aus § 251 BGB setzt voraus, dass Sie das Auto im betreffenden Zeitraum hypothetisch hätten nutzen können und auch Nutzungswille bestand. Wer nachweislich verreist ist, konnte das Fahrzeug praktisch nicht einsetzen, sodass diese Tage bei der Berechnung nicht berücksichtigt werden. Gerichte streichen solche Abwesenheitszeiten deshalb regelmäßig aus der Ausfallperiode. Maßgeblich sind Ihre konkreten Reisedaten, etwa Flug-, Bahn- oder Hotelbuchungen, aus denen sich die Abwesenheit belegen lässt.

Der Anspruch lebt grundsätzlich wieder auf, sobald Sie an Ihren Wohnort zurückkehren und das Fahrzeug dann noch immer nicht verfügbar ist. Entscheidend ist also nicht der gesamte Reparaturzeitraum, sondern nur der Zeitraum, in dem Sie das Auto tatsächlich hätten nutzen können. Urlaubstage dürfen Sie deshalb nicht ungekürzt ansetzen, weil sonst eine Entschädigung für eine Nutzungsmöglichkeit verlangt würde, die real gar nicht bestand.

Hinweis/Disclaimer: Teile der Inhalte dieses Beitrags, einschließlich der FAQ, wurden unter Einsatz von Systemen künstlicher Intelligenz erstellt oder überarbeitet und anschließend redaktionell geprüft. Die bereitgestellten Informationen dienen ausschließlich der allgemeinen unverbindlichen Information und stellen keine Rechtsberatung im Einzelfall dar und können eine solche auch nicht ersetzen. Trotz sorgfältiger Bearbeitung kann keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität übernommen werden. Die Nutzung der Informationen erfolgt auf eigene Verantwortung; eine Haftung wird im gesetzlich zulässigen Umfang ausgeschlossen.

Wenn Sie einen ähnlichen Fall haben und konkrete Fragen oder Anliegen klären möchten, kontaktieren Sie uns bitte für eine individuelle Prüfung Ihrer Situation und der aktuellen Rechtslage.

Das vorliegende Urteil

AG Erkelenz – Az.: 8 C 303/22 – Urteil vom 14.08.2023

* Der vollständige Urteilstext wurde ausgeblendet, um die Lesbarkeit dieses Artikels zu verbessern. Klicken Sie auf den folgenden Link, um den vollständigen Text einzublenden.