Übersicht

- Das Wichtigste im Überblick

- Keine Umsatzsteuer bei „steuerneutralem“ Wiederbeschaffungswert?

- Warum der Autokauf mit Mehrwertsteuer nichts nützt

- LG Saarbrücken: Steuerneutralität schließt weitere Zahlungen aus

- BGH-Rechtsprechung: Bruttowert im Gutachten setzt die Grenze

- Experten Kommentar

- Häufig gestellte Fragen (FAQ)

- Erhalte ich die Mehrwertsteuer, wenn ich beim Händler kaufe, aber mein Gutachten steuerneutral ist?

- Verliere ich den Steueranspruch, wenn ich den Vermerk steuerneutral im Gutachten nicht sofort reklamiere?

- Wie beweise ich dem Gutachter, dass mein Fahrzeugtyp noch auf dem gewerblichen Händlermarkt verfügbar ist?

- Was kann ich tun, wenn die Versicherung die Umsatzsteuer trotz Vorlage einer Händlerrechnung streicht?

- Sollte ich bei älteren Autos einen eigenen Gutachter wählen, um die steuerneutrale Einstufung zu verhindern?

- Das vorliegende Urteil

Zum vorliegenden Urteilstext springen: 13 S 91/23

Das Wichtigste im Überblick

- Gericht: LG Saarbrücken

- Datum: 20.06.2024

- Aktenzeichen: 13 S 91/23

- Verfahren: Klage auf zusätzliche Umsatzsteuer nach Autounfall

- Rechtsbereiche: Verkehrsrecht, Schadensersatzrecht

- Relevant für: Unfallgeschädigte, Kfz-Versicherer, Sachverständige

Geschädigte erhalten keine zusätzliche Umsatzsteuer, wenn das Gutachten den Fahrzeugwert bereits als steuerneutral ausweist.

- Das Gericht begrenzt den Ersatz auf den im Gutachten genannten Bruttowert ohne Aufschläge.

- Das gilt bei Totalschaden, wenn vergleichbare Autos nur auf dem privaten Markt existieren.

- Der Kläger zahlt die Prozesskosten beider Instanzen und erhält keine weitere Entschädigung.

- Eine höhere Steuerlast beim Neukauf rechtfertigt keinen Aufschlag auf den ermittelten Fahrzeugwert.

Keine Umsatzsteuer bei „steuerneutralem“ Wiederbeschaffungswert?

Die Schadenshöhe nach einem Verkehrsunfall richtet sich maßgeblich nach § 249 Abs. 2 des Bürgerlichen Gesetzbuches (BGB). Bei einem technischen oder wirtschaftlichen Totalschaden – also wenn eine Reparatur teurer wäre als der Kauf eines gleichwertigen gebrauchten Wagens – beschränkt sich die Entschädigung grundsätzlich auf die Wiederbeschaffung. Die anfallende Umsatzsteuer ist dabei gemäß § 249 Abs. 2 Satz 2 BGB nur dann ersatzfähig (muss also von der Versicherung gezahlt werden), wenn und soweit sie tatsächlich angefallen ist.

Wie sich diese rechtliche Vorgabe in der Praxis auswirkt, zeigt ein konkreter Fall:

Am 24. August 2019 erlitt ein Autofahrer mit seinem BMW 330 d auf der Autobahn A 8 einen unverschuldeten Unfall, der in einem wirtschaftlichen Totalschaden endete. Im anschließenden Rechtsstreit um zusätzliche Steuerzahlungen unterlag der Mann letztinstanzlich: Das Landgericht Saarbrücken hob das vorangegangene Urteil auf und wies seine Klage vollständig ab. Ein Sachverständiger hatte den Wiederbeschaffungswert des zerstörten Wagens zuvor auf exakt 7.900 Euro beziffert und diesen Betrag explizit als steuerneutral eingestuft. Der Gutachter begründete diese Einschätzung damit, dass vergleichbare Fahrzeuge aufgrund ihres Alters im seriösen Kraftfahrzeughandel nicht mehr angeboten werden und deshalb nur auf dem privaten Gebrauchtmarkt erhältlich seien, wo naturgemäß keine Mehrwertsteuer anfällt.

Prüfen Sie das Schadengutachten sofort nach Erhalt auf den Vermerk „steuerneutral“. Wenn Sie der Meinung sind, dass Ihr Fahrzeugtyp sehr wohl noch beim gewerblichen Händler (mit ausgewiesener MwSt.) geführt wird, reklamieren Sie dies beim Sachverständigen schriftlich, bevor Sie den Betrag bei der Versicherung einfordern.

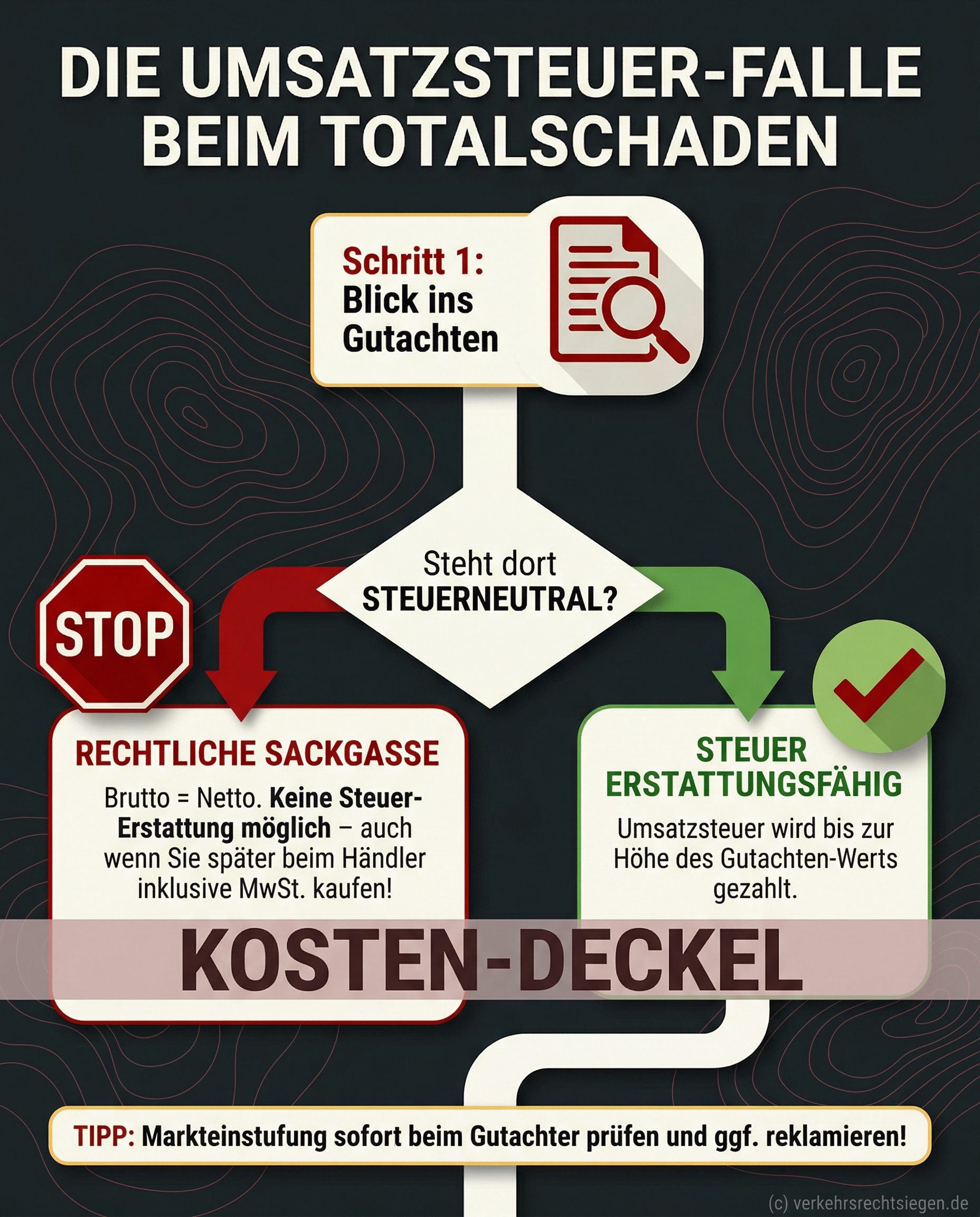

Praxis-Hürde: Der Vermerk zur Steuerneutralität

Entscheidend für Ihren Erfolg ist die Einstufung des Marktes im Gutachten. Wenn der Sachverständige feststellt, dass Ihr Fahrzeugtyp fast nur noch auf dem Privatmarkt gehandelt wird, deklariert er den Wiederbeschaffungswert als „steuerneutral“. In diesem Fall sind Brutto- und Nettopreis identisch. Sie erkennen Ihre Lage daran, ob im Gutachten ein Steueranteil (z. B. 19 % oder Differenzbesteuerung) explizit ausgewiesen ist oder ob dort steht, dass keine Mehrwertsteuer anfällt.

Warum der Autokauf mit Mehrwertsteuer nichts nützt

Der Gesetzgeber beschränkt die Ersatzfähigkeit streng auf die tatsächlich angefallene Umsatzsteuer, völlig unabhängig vom gewählten Weg der Wiederherstellung. Bei einer tatsächlichen Ersatzbeschaffung wird die Steuer daher nur in dem real angefallenen Umfang ersetzt. Der Geschädigte darf sich im Rahmen der sogenannten subjektiven Schadensbetrachtung zwar an dem in einem Gutachten genannten Betrag als Endpreis orientieren, ist dann aber auch an diesen gebunden. Das bedeutet konkret: Das Gericht berücksichtigt die individuelle Perspektive des Betroffenen und was dieser zum Zeitpunkt des Kaufs vernünftigerweise annehmen durfte.

Der Geschädigte darf sich mithin im Rahmen der „subjektiven Schadensbetrachtung“ beim Erwerb an dem vom Sachverständigen genannten (Brutto-) Wiederbeschaffungswert als Endpreis […] orientieren […]. Dann muss der Geschädigte sich jedoch auch an diesem Betrag festhalten lassen und kann nicht mehr verlangen, als im Gutachten als Bruttowiederbeschaffungswert ausgewiesen wurde. – so das Landgericht Saarbrücken

Genau diese Frage nach der tatsächlichen Steuerlast bei einem Neukauf musste das Landgericht Saarbrücken klären.

Kurz nach dem Zusammenstoß kaufte der Betroffene am 29. August 2019 einen gebrauchten BMW 430 d für einen Bruttopreis von 28.500 Euro. Daraufhin verlangte er von der gegnerischen Kfz-Haftpflichtversicherung eine zusätzliche Zahlung von 1.501 Euro, was exakt 19 Prozent aus dem gutachterlich festgestellten Wert von 7.900 Euro entsprach. Zusätzlich forderte er die Freistellung von den vorgerichtlichen Anwaltskosten in Höhe von 255,85 Euro. Die Versicherung weigerte sich, diese Beträge zu begleichen. Das Unternehmen argumentierte, dass das beschädigte Auto von dem Sachverständigen ausdrücklich als steuerneutral bewertet worden war und der Mann durch den Unfall nicht in der Höhe der Umsatzsteuer bereichert werden dürfe.

LG Saarbrücken: Steuerneutralität schließt weitere Zahlungen aus

Wenn der Wiederbeschaffungswert in einem Gutachten als steuerneutral ermittelt wurde, entsprechen sich der Brutto- und der Nettowert exakt. Auf einen solchen steuerneutralen Wert darf nachträglich keine zusätzliche Umsatzsteuer aufgeschlagen werden. Der Grundgedanke dahinter ist, dass der Geschädigte durch den geleisteten Schadensersatz nicht ungerechtfertigt in der Höhe der Umsatzsteuer bereichert werden darf.

Ein Urteil aus dem Jahr 2024 macht deutlich, wie Gerichte solche Berechnungen bewerten:

Das Landgericht Saarbrücken wies die Forderung auf die zusätzliche Umsatzsteuer unter dem Aktenzeichen 13 S 91/23 in der Berufungsinstanz ab. Die Richter stellten fest, dass der Autofahrer bereits den kompletten rechtmäßigen Wiederbeschaffungsaufwand erhalten hatte. Dieser belief sich auf 5.650 Euro, da von dem Fahrzeugwert in Höhe von 7.900 Euro der zwischen den Parteien völlig unstreitige Restwert von 2.250 Euro abgezogen werden musste. Der Restwert ist dabei der Betrag, den der Fahrzeughalter für das unreparierte Unfallauto beim Verkauf noch erzielen kann. Weil der Sachverständige den ursprünglichen Wert des Wagens komplett ohne Umsatzsteuer ermittelt hatte, existierte nach Ansicht der Kammer schlichtweg keine rechtliche Grundlage für weitere finanzielle Forderungen.

BGH-Rechtsprechung: Bruttowert im Gutachten setzt die Grenze

Nach der ständigen Rechtsprechung des Bundesgerichtshofs kann ein Geschädigter die Kosten einer konkreten Ersatzbeschaffung bis zur Höhe des Bruttowiederbeschaffungswertes ersetzt verlangen. Diese Regelung greift jedoch nur bis zur absoluten Höhe des in dem Gutachten ausgewiesenen Bruttowertes. Sind der Bruttowert und der Nettowert aufgrund einer gutachterlichen Steuerneutralität jedoch identisch, besteht kein Anspruch auf darüber hinausgehende fiktive Steuerbeträge. Als „fiktiv“ gelten in diesem Zusammenhang Forderungen, die nur rechnerisch ermittelt wurden, ohne dass sie beim tatsächlichen Autokauf wirklich gezahlt werden mussten.

Im vorliegenden Gerichtsstreit führte diese juristische Unterscheidung zur endgültigen Abweisung aller Forderungen:

Der klagende Fahrzeughalter berief sich intensiv auf frühere Urteile des Bundesgerichtshofs, um einen pauschalen Steueraufschlag auf den vom Gutachter ermittelten Wert zu rechtfertigen. Er vertrat die Auffassung, dass bei einer konkreten Ersatzbeschaffung stets der Bruttowert maßgeblich sei.

Gericht korrigiert Fehlinterpretation höchstrichterlicher Urteile

Das Berufungsgericht urteilte jedoch, dass das Amtsgericht Saarlouis in der Vorinstanz unter dem Aktenzeichen 27 C 1253/21 (13) den Anwendungsbereich dieser speziellen BGH-Rechtsprechung verkannt hatte. Zwar zitierten die Richter ebenfalls grundlegende Entscheidungen des Bundesgerichtshofs (etwa BGH, Urteile vom 01.03.2005, Az. VI ZR 91/04; vom 15.11.2005, Az. VI ZR 26/05; und vom 22.09.2009, Az. VI ZR 312/08), zogen daraus aber eine klare Grenze. Wenn ein Sachverständiger den Wert bereits als steuerneutral festlegt, bilden der Nettowert und der Bruttowert eine identische Summe. Es gibt somit keine Grundlage, auf diesen Betrag nachträglich eine Umsatzsteuer aufzuschlagen.

Wenn im gutachterlich ermittelten Wiederbeschaffungswert – wie hier – keine Umsatzsteuer enthalten ist, Brutto- und Nettowiederbeschaffungswert sich also entsprechen, kann der Geschädigte auf diesen Wert keine Umsatzsteuer aufschlagen. – so das Landgericht Saarbrücken

Achtung Falle: Kauf mit Umsatzsteuer

Ein häufiger Irrtum ist die Annahme, dass der tatsächliche Kauf eines Ersatzwagens mit Mehrwertsteuerausweis die Steuererstattung rettet. Dieses Urteil zeigt: Die Obergrenze für den Schadensersatz ist immer der Bruttowert des beschädigten Fahrzeugs laut Gutachten. Ist dieser Wert steuerneutral (also 0 % Steuer), bleibt der Anspruch auf Steuererstattung bei Null gedeckelt, selbst wenn Sie beim Händler ein teureres Auto inklusive Umsatzsteuer kaufen.

Abweisung sämtlicher Nebenforderungen

Da die Hauptforderung auf die Zahlung der zusätzlichen Mehrwertsteuer juristisch keinen Bestand hatte, fielen auch alle weiteren Forderungen ab. Die Kammer entschied, dass mangels eines berechtigten Schadenersatzanspruchs auch die verlangten Zinsen sowie die vorgerichtlichen Rechtsanwaltskosten in Höhe von 255,85 Euro nicht erstattet werden müssen. Dem Autofahrer wurden zudem die gesamten Kosten des Rechtsstreits für beide Instanzen auferlegt, wobei eine Revision durch das Gericht nicht zugelassen wurde. Das bedeutet konkret: Das Urteil ist endgültig und kann nicht mehr vor dem Bundesgerichtshof angefochten werden.

LG Saarbrücken: Das Gutachten als Kostenfalle

Diese Entscheidung des Landgerichts Saarbrücken festigt die strenge Linie der Rechtsprechung: Die steuerliche Einordnung im Gutachten ist die absolute Obergrenze für Ihren Schadensersatz. Da es sich um ein rechtskräftiges Berufungsurteil handelt, das auf der ständigen Rechtsprechung des Bundesgerichtshofs fußt, hat es eine hohe Signalwirkung. Versicherer werden Forderungen nach Umsatzsteuer bei älteren Fahrzeugen nun noch konsequenter ablehnen, wenn der Sachverständige den Privatmarkt als Referenz gewählt hat.

Für Sie bedeutet das: Kämpfen Sie nicht gegen die Versicherung, sondern setzen Sie früher an. Wenn Ihr Fahrzeug noch gewerblich gehandelt wird, müssen Sie sicherstellen, dass der Gutachter dies im Bericht berücksichtigt. Einmal als steuerneutral akzeptiert, lässt sich dieser Nachteil rechtlich kaum noch heilen, ohne dass Sie auf den gesamten Prozesskosten beider Instanzen sitzen bleiben.

Was jetzt? So sichern Sie Ihren Steueranspruch

Prüfen Sie als erstes, ob im Gutachten ein Steueranteil (z. B. 19 % oder Differenzbesteuerung) ausgewiesen ist. Steht dort „steuerneutral“, erhalten Sie keine Umsatzsteuer erstattet – auch dann nicht, wenn Sie später bei einem Händler inklusive Mehrwertsteuer kaufen. Suchen Sie auf Online-Portalen nach vergleichbaren Fahrzeugen: Werden diese überwiegend von Händlern angeboten, fordern Sie vom Gutachter eine Korrektur der Markteinstufung, um die Kostendeckelung aufzuheben.

Steuerneutrales Gutachten? Jetzt Schadensersatz sichern

Ein fehlerhaftes Gutachten kann Sie bares Geld kosten, da Versicherungen die Umsatzsteuer bei einer „steuerneutralen“ Bewertung konsequent verweigern. Unser Fachanwalt für Verkehrsrecht prüft Ihre Unterlagen auf die korrekte Markteinstufung und setzt Ihre berechtigten Ansprüche professionell durch. Handeln Sie frühzeitig, bevor die Einstufung des Sachverständigen zur unüberwindbaren Kostenfalle wird.

Experten Kommentar

Viele Gutachter der gegnerischen Versicherung setzen ältere Fahrzeuge völlig pauschal auf „steuerneutral“. Sie machen sich oft gar nicht die Mühe einer echten Marktrecherche, sondern nutzen feste Altersgrenzen in ihrer Software, um die Ausgaben der Versicherer systematisch niedrig zu halten. Wer hier auf eine spätere Korrektur hofft, rennt meist gegen Mauern, da diese Sachverständigen ihre Erstgutachten extrem ungern widerrufen.

Deshalb ist der wichtigste Schritt, nach einem unverschuldeten Unfall niemals den Sachverständigen der Gegenseite zu akzeptieren. Ich rate dringend dazu, sofort einen eigenen, unabhängigen Kfz-Gutachter zu beauftragen, der den regionalen Händlermarkt realitätsnah abbildet. Nur durch diese Weichenstellung ganz zu Beginn sichern sich Betroffene den vollen finanziellen Spielraum für den Ersatzkauf.

Häufig gestellte Fragen (FAQ)

Erhalte ich die Mehrwertsteuer, wenn ich beim Händler kaufe, aber mein Gutachten steuerneutral ist?

NEIN, eine Erstattung der Mehrwertsteuer ist ausgeschlossen, wenn der Sachverständige den Wiederbeschaffungswert in seinem Gutachten ausdrücklich als steuerneutral eingestuft hat. Dies gilt rechtlich selbst dann, wenn Sie beim tatsächlichen Ersatzkauf Umsatzsteuer an einen gewerblichen Händler gezahlt haben, da der im Gutachten genannte Bruttowert die absolute Obergrenze für Ihren Entschädigungsanspruch bildet.

Die gesetzliche Regelung gemäß § 249 Abs. 2 Satz 2 BGB sieht vor, dass die Umsatzsteuer nur dann ersetzt werden muss, wenn sie tatsächlich angefallen ist und im Rahmen der Wiederbeschaffung auch objektiv notwendig war. Da der Sachverständige bei einer steuerneutralen Bewertung davon ausgeht, dass das Fahrzeugtyp aufgrund seines Alters fast nur auf dem privaten Gebrauchtmarkt ohne Steueranteil erhältlich ist, entspricht der Nettowert dem Bruttowert. Ein späterer Kauf bei einem gewerblichen Händler zu einem Preis inklusive Mehrwertsteuer kann diese gutachterlich festgestellte Obergrenze nicht nachträglich anheben oder eine zusätzliche Zahlungspflicht der Versicherung begründen, da dies zu einer ungerechtfertigten Bereicherung des Geschädigten führen würde.

Um eine Steuererstattung dennoch zu ermöglichen, müssen Sie bereits vor der finalen Abrechnung sicherstellen, dass der Sachverständige den relevanten Markt für Ihr Fahrzeugmodell korrekt als gewerblich eingestuft hat. Falls vergleichbare Fahrzeuge nachweislich überwiegend von gewerblichen Händlern mit ausgewiesener Steuer angeboten werden, sollten Sie umgehend eine schriftliche Korrektur des Gutachtens fordern, um die starre Kostendeckelung der Steuerneutralität rechtzeitig aufzuheben.

Verliere ich den Steueranspruch, wenn ich den Vermerk steuerneutral im Gutachten nicht sofort reklamiere?

JA, der Steueranspruch geht faktisch verloren, sobald ein steuerneutrales Gutachten ohne vorherigen Widerspruch zur Abrechnung bei der Versicherung eingereicht wird. Eine nachträgliche Korrektur dieser steuerlichen Einordnung ist nach der erfolgten Regulierung durch den Versicherer rechtlich kaum noch erfolgreich durchsetzbar.

Die Gerichte betrachten das Gutachten als verbindliche Tatsachengrundlage für die Schadensabwicklung, sofern der Geschädigte die darin getroffenen Feststellungen zur Marktlage zunächst akzeptiert. Durch den Vermerk der Steuerneutralität legt der Sachverständige fest, dass vergleichbare Fahrzeuge nur auf dem Privatmarkt ohne Mehrwertsteuerausweis erhältlich sind. Werden diese Angaben nicht sofort schriftlich beim Gutachter reklamiert, dient der steuerneutrale Betrag als absolute Obergrenze für die Entschädigungsleistung der Versicherung. Selbst wenn Sie später ein Ersatzfahrzeug bei einem gewerblichen Händler mit ausgewiesener Umsatzsteuer erwerben, bleibt dieser Steueranteil gemäß § 249 Abs. 2 Satz 2 BGB unberücksichtigt. Spätere Korrekturversuche im Prozess führen meist zur vollständigen Klageabweisung und zur Belastung mit hohen Gerichts- und Anwaltskosten für beide Instanzen.

Eine Korrektur ist nur dann Erfolg versprechend, wenn Sie dem Sachverständigen konkret nachweisen, dass Ihr Fahrzeugtyp entgegen seiner Einschätzung noch regelmäßig im gewerblichen Handel angeboten wird. Dieser Nachweis muss zwingend erfolgen, bevor die gegnerische Versicherung den Schaden auf Basis des fehlerhaften Gutachtens final reguliert oder ein neuer Kaufvertrag unterschrieben wird.

Wie beweise ich dem Gutachter, dass mein Fahrzeugtyp noch auf dem gewerblichen Händlermarkt verfügbar ist?

Sie beweisen die gewerbliche Verfügbarkeit Ihres Fahrzeugtyps am besten durch die Vorlage konkreter und aktueller Verkaufsanzeigen gewerblicher Händler aus gängigen Online-Automärkten. Diese Belege dienen als objektiver Gegenbeweis zur fehlerhaften Einstufung des Sachverständigen als steuerneutralen Privatmarkt.

Die rechtliche Grundlage bildet die subjektive Schadensbetrachtung nach § 249 Abs. 2 BGB, nach der sich der Geschädigte an realen Marktgegebenheiten orientieren darf. Wenn ein Gutachter den Wiederbeschaffungswert als steuerneutral deklariert, geht er fälschlich von einem reinen Privatmarkt ohne anfallende Umsatzsteuer aus. Suchen Sie daher gezielt nach Händlerangeboten, die eine Mehrwertsteuer oder Differenzbesteuerung (Besteuerung des Händlergewinns) explizit im Inserat ausweisen. Legen Sie dem Sachverständigen mindestens drei solcher Ausdrucke vor, um eine Korrektur der Markteinstufung in seinem Gutachten zu fordern. Durch diese Anpassung sichern Sie sich den rechtlichen Anspruch auf eine spätere Steuererstattung gegenüber der gegnerischen Haftpflichtversicherung.

Beachten Sie jedoch, dass vereinzelte Händlerangebote rechtlich nicht ausreichen, wenn der Gesamtmarkt für ein spezifisches Fahrzeugmodell tatsächlich massiv durch Privatverkäufe dominiert wird. Die Belege müssen daher repräsentativ für den seriösen Fachhandel sein, um die gutachterliche Einschätzung wirksam zu erschüttern.

Was kann ich tun, wenn die Versicherung die Umsatzsteuer trotz Vorlage einer Händlerrechnung streicht?

Prüfen Sie bei einer Streichung der Umsatzsteuer umgehend, ob Ihr Schadengutachten den Wiederbeschaffungswert als steuerneutral deklariert. Ist dieser Wert als steuerneutral eingestuft, darf die Versicherung die Zahlung rechtmäßig verweigern, da eine spätere Händlerrechnung die steuerliche Einordnung des ursprünglichen Gutachtens nicht nachträglich heilt.

Gemäß § 249 Abs. 2 Satz 2 BGB ist die Umsatzsteuer nur ersatzfähig, wenn sie tatsächlich angefallen ist und im gutachterlich ermittelten Wiederbeschaffungswert berücksichtigt wurde. Falls der Sachverständige das Fahrzeug als steuerneutral eingestuft hat, bilden Brutto- und Nettopreis rechtlich eine identische Summe, wodurch kein Raum für zusätzliche Steuerzahlungen bleibt. Das Landgericht Saarbrücken bestätigte mit Urteil 13 S 91/23, dass eine spätere Händlerrechnung diese gutachterliche Obergrenze nicht aushebeln kann. Eine Klage gegen den Versicherer führt in dieser Konstellation meist zur vollständigen Klageabweisung und zur Verpflichtung, die gesamten Prozesskosten beider Instanzen selbst zu tragen.

Eine Korrektur gelingt nur, wenn Sie dem Sachverständigen durch konkrete Händlerangebote belegen, dass für Ihr Modell ein gewerblicher Markt mit ausgewiesener Mehrwertsteuer existiert. Erwirken Sie vor der weiteren Forderung eine schriftliche Berichtigung des Gutachtens, um die notwendige rechtliche Grundlage für die vollständige Auszahlung der Umsatzsteuer zu schaffen.

Sollte ich bei älteren Autos einen eigenen Gutachter wählen, um die steuerneutrale Einstufung zu verhindern?

JA, bei älteren Fahrzeugen ist die Wahl eines eigenen, unabhängigen Sachverständigen dringend ratsam. Ein neutrales Gutachten stellt sicher, dass eine mögliche Relevanz des gewerblichen Marktes objektiv geprüft und der Steueranspruch für die Wiederbeschaffung rechtssicher dokumentiert wird.

Die Einstufung als steuerneutral im Gutachten wirkt wie eine absolute Obergrenze für Ihren Schadensersatzanspruch gemäß § 249 Abs. 2 BGB. Wenn ein von der Versicherung entsandter Gutachter das Fahrzeug fälschlicherweise nur dem Privatmarkt zuordnet, entfällt der Anspruch auf Erstattung der Umsatzsteuer für Sie vollständig. Ein unabhängiger Sachverständiger prüft hingegen sorgfältiger, ob vergleichbare Modelle noch im gewerblichen Handel angeboten werden, was die Ausweisung einer Regel- oder Differenzbesteuerung ermöglicht. Ohne diesen expliziten Ausweis im Gutachten erhalten Sie selbst dann keine Steuer erstattet, wenn Sie später tatsächlich ein Ersatzfahrzeug bei einem Händler mit ausgewiesener Mehrwertsteuer erwerben.

Ab einem Fahrzeugalter von etwa acht bis zehn Jahren neigen Versicherer dazu, eine steuerneutrale Bewertung zu forcieren, da dies die Entschädigungssumme erheblich reduziert. Sie sollten den Gutachter daher explizit anweisen, gewerbliche Angebote in die Wertermittlung einzubeziehen, um die rechtliche Grundlage für eine spätere Steuererstattung proaktiv zu sichern.

Hinweis/Disclaimer: Teile der Inhalte dieses Beitrags, einschließlich der FAQ, wurden unter Einsatz von Systemen künstlicher Intelligenz erstellt oder überarbeitet und anschließend redaktionell geprüft. Die bereitgestellten Informationen dienen ausschließlich der allgemeinen unverbindlichen Information und stellen keine Rechtsberatung im Einzelfall dar und können eine solche auch nicht ersetzen. Trotz sorgfältiger Bearbeitung kann keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität übernommen werden. Die Nutzung der Informationen erfolgt auf eigene Verantwortung; eine Haftung wird im gesetzlich zulässigen Umfang ausgeschlossen.

Wenn Sie einen ähnlichen Fall haben und konkrete Fragen oder Anliegen klären möchten, kontaktieren Sie uns bitte für eine individuelle Prüfung Ihrer Situation und der aktuellen Rechtslage.

Das vorliegende Urteil

LG Saarbrücken – Az.: 13 S 91/23 – Urteil vom 20.06.2024

* Der vollständige Urteilstext wurde ausgeblendet, um die Lesbarkeit dieses Artikels zu verbessern. Klicken Sie auf den folgenden Link, um den vollständigen Text einzublenden.